刚刚!全电发票新增试点,税务局通知!即日起全电发票全面执行

2022-12-05 10:41:48

一、全电发票新增试点

为落实中办、国办印发的《关于进一步深化税收征管改革的意见》要求,加大推广使用全面数字化的电子发票(以下简称全电发票)力度,经国家税务总局同意,国家税务总局厦门市税务局决定自2022年11月30日起在厦门市开展全电发票试点工作。

通过电子发票服务平台开具发票的受票方范围为全国。

全电发票试点及推动进程

21年12.1

广东省、上海市和内蒙古自治区三地税务局开始开展全面数字化的电子发票试点工作;

22年4.1

广东省税务局进一步开展全面数字化的电子发票试点工作;

22年4.25

内蒙古自治区税务局进一步开展全面数字化的电子发票试点工作;

22年5.10

四川省纳入全电发票受票试点范围;

22年5.23

上海市税务局进一步开展全面数字化的电子发票试点工作;

22年6.21

北京市、江苏省、山东省(不含青岛,下同)、浙江省(不含宁波,下同)、深圳市五地纳入全电发票受票试点范围;广东省、上海市和内蒙古自治区互相接收对方试点纳税人开具的全电发票;

22年7.18

河北省、安徽省、福建省、江西省、河南省、湖北省、湖南省、重庆市、陕西省九地纳入全电发票受票试点范围。

22年7.31

宁波市、青岛市、厦门市三地纳入全电发票受票试点范围;

22年8.28

天津市、山西省、辽宁省、大连市、吉林省、黑龙江省、广西壮族自治区、海南省、贵州省、云南省、西藏自治区、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区十五地纳入全电发票受票试点范围;

22年10.27

广东省(不含深圳市)在前期试点工作的基础上将全电发票开票试点全面扩围;

22年10.28

四川省开展全电发票试点工作;

22年11.7

北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、大连市、吉林省、黑龙江省、上海市、江苏省、浙江省、宁波市、安徽省、福建省、厦门市、江西省、山东省、青岛市、河南省、湖北省、湖南省、广东省、深圳市、广西壮族自治区、海南省、重庆市、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区三十五地可接收四川省试点纳税人通过电子发票服务平台开具的发票。

22年11.30

厦门市开展全电发票试点工作。

截至目前,全电发票开票试点已扩围至广东省(不含深圳市,下同)、上海市、内蒙古自治区、四川省以及厦门市;全电发票受票试点工作已扩围至全国36个省、自治区、直辖市、计划单列市,包括:北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、大连市、吉林省、黑龙江省、上海市、江苏省、浙江省、宁波市、安徽省、福建省、厦门市、江西省、山东省、青岛市、河南省、湖北省、湖南省、广东省、深圳市、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区。

二、与传统纸质发票及电子发票比 全电发票有哪些优点?

1、发票信息全面数字化,实现发票全领域、全环节、全要素电子化。

2、发票版式全面简化,重新设计了票面要素,简化购买方、销售方信息,仅需填写纳税人识别号和纳税人名称;联次全面简化,全票无联次;彻底取消了收款人和复核人栏,会计无需纠结。

3、开票流程全面简化,开票零前置,无需税控设备即可开票,无需票种票量核定即可开票,一个企业确定开票总额度即可开票,且开票额度可动态调整。有网络就可以开票,登录网页、客户端或者手机APP即可开票。

4、电子发票重复入账报销问题彻底解决,纳税人可通过电子发票服务平台标记发票入账标识,避免重复入账。

5、实现发票自动交付,纳税人可以通过电子发票服务平台税务数字账户自动交付全电发票,也可通过电子邮件、二维码等方式自行交付全电发票。

6、红字发票处理流程简化,发票未入账时可直接全额红冲,发票已入账时销售方和购买方均可提出红字申请。

全电发票在各地的普及,无形中也为代理记账行业数智化发展带来了巨大优势,而传统代账会计见票入账的方式,也逐渐被大数据抓取等智能化方式替代。

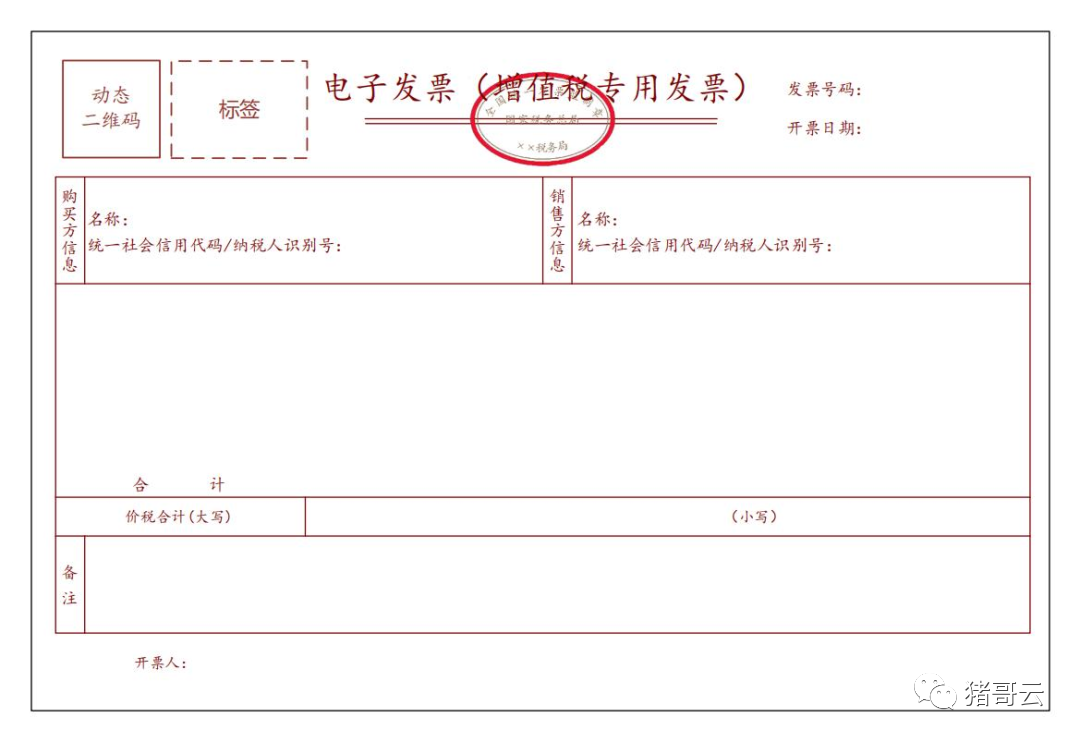

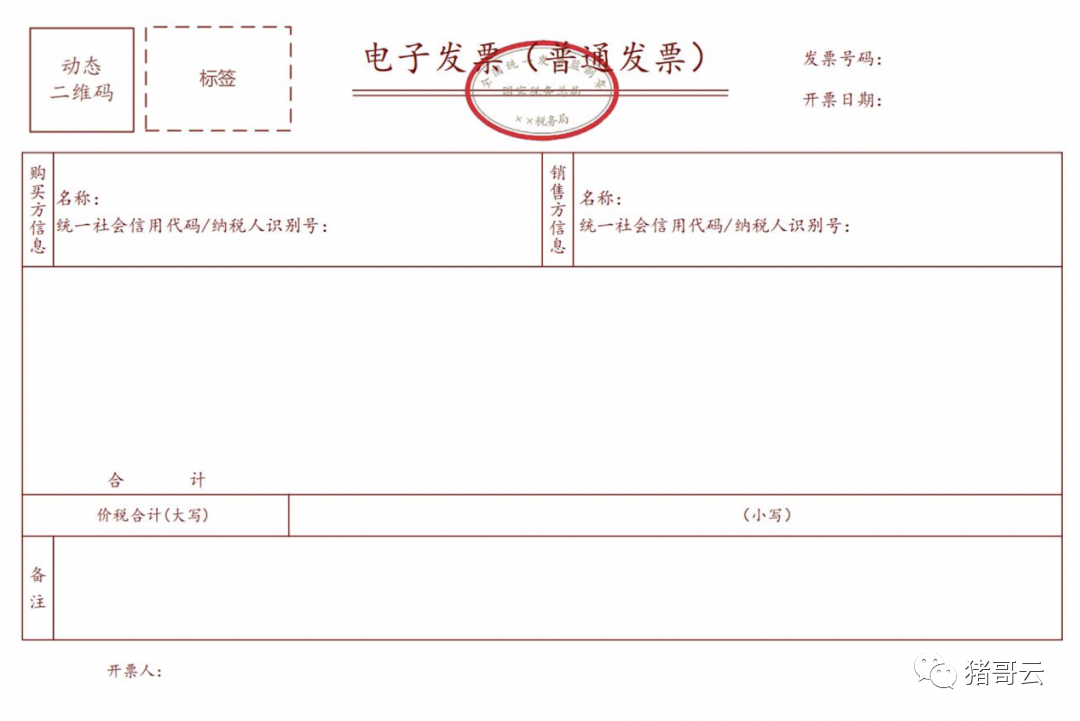

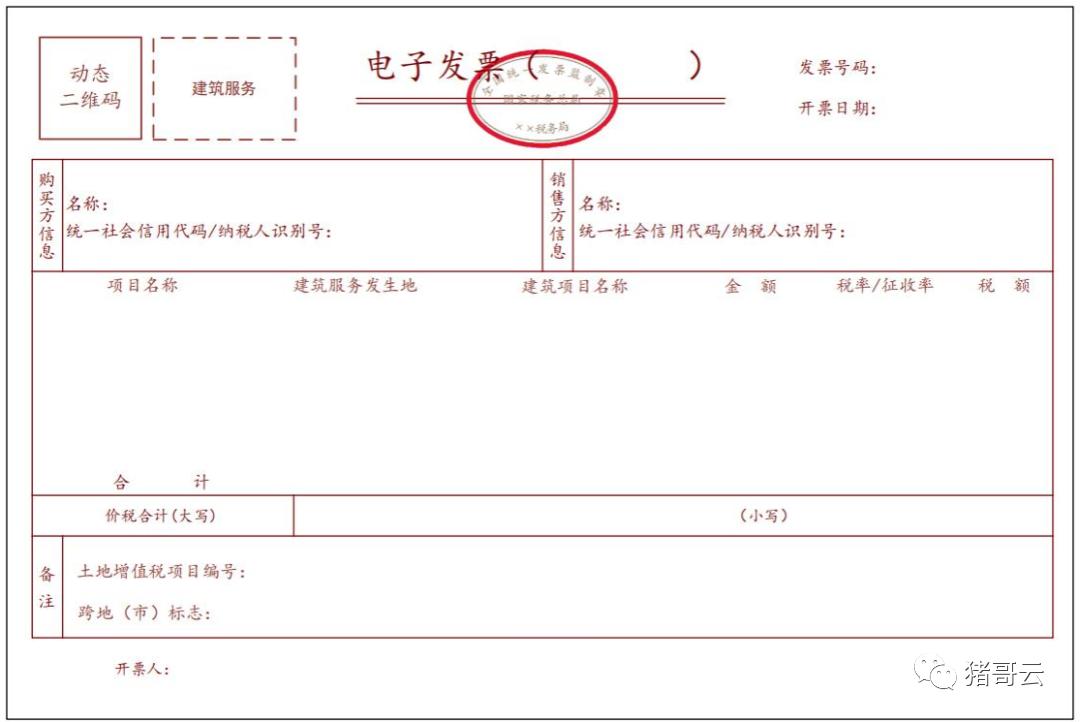

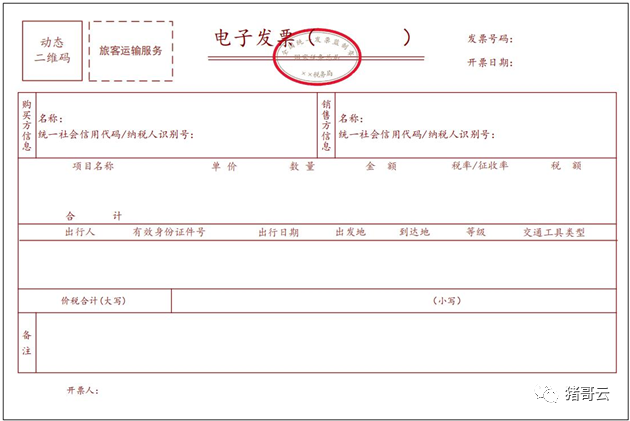

三、全电发票样式 附件1:全电发票样式

1.增值税专用发票

2.普通发票

3.稀土电子发票

4.卷烟电子发票

5.建筑服务电子发票

6.旅客运输服务电子发票

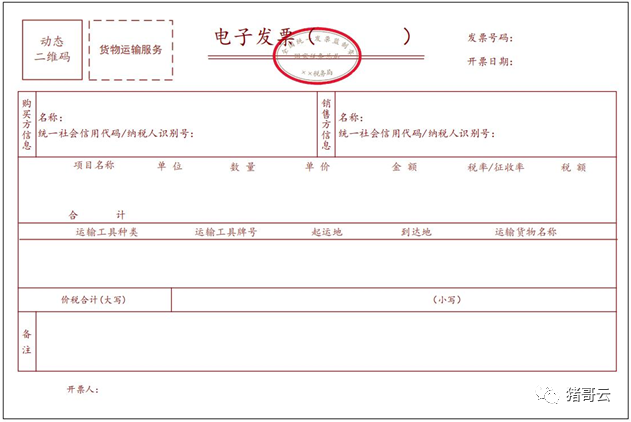

7.货物运输服务电子发票

8.不动产销售电子发票

9.不动产经营租赁电子发票

10.农产品收购电子发票

11.光伏收购电子发票

12.代收车船税电子发票

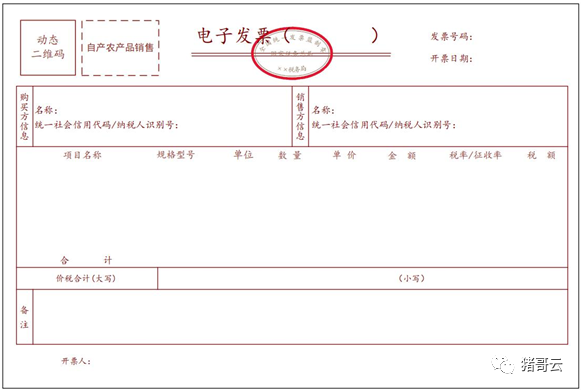

13.自产农产品销售电子发票

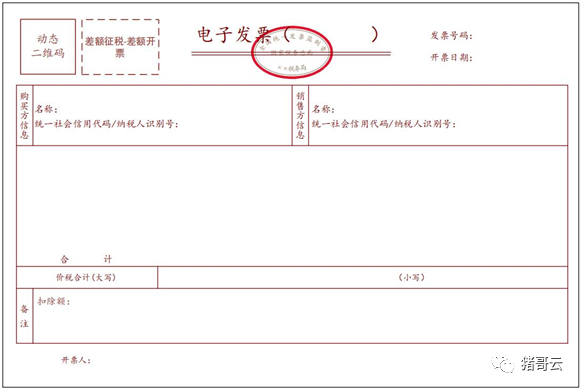

14.差额征税电子发票(差额开票)

15.差额征税电子发票(全额开票)

可以看出,相较于传统电子发票,全电发票的票面精简了许多。看到这里,对全电式发票和传统电子发票的不同应该也有了大致的了解。

很多人都在问:传统电子发票会取消吗?因为全电发票目前正在试验阶段,至少在现阶段全电发票与传统电子发票是共存的。整体来说,传统电子发票与全电发票是从节点电子化到全局数字化的升级。

四、电子发票服务平台来了 发票业务这9种情形要小心!

近期,国家税务总局发布中标公告:电子发票服务平台工程监理服务。

该项目中标金额:960万;

该项目功能:为电子发票服务平台建设提供第三方工程监理服务。即对建设电子发票服务平台工程的过程监督与管理。

税务总局希望建设全国统一开发、总省两级部署和协同的电子发票服务平台,支撑发票电子化改革落地,全面推行电子发票。

据悉,电子发票服务平台的建设预计耗时2年,工程总投资概算超13亿元。

全国统一的电子发票服务平台有多强大?

电子发票服务平台应用系统建设涉及新建应用系统和配套系统改造,按照标准规范,遵循一体化的建设要求,实现发票从申请、开具、交付、确认、查验、抵扣、风险控制、决策指挥、服务保障等全流程、全生命周期的管理。

另外,发票电子化改革不仅仅涉及到发票自身的管理和服务方式调整,还将牵引推动纳税服务、税款征收、税务稽查、监督内控等其他业务的变革及相关系统得升级改造。

因此,未来发票监管势必趋严。提醒大家注意:从今天开始,以下9种情形,要小心了。

01发票重复入账抵税

有些企业认为,现在都是电子发票,我重复打印入账抵税,也没关系,反正税务局查的话也查不出来,你这样想,我只能呵呵。

现金税四期+全国统一的电子发票服务平台的到来,发票信息不对称的问题已经解决,你的数据是多少,税务局可能比你还清楚。

02企业发票大量为个人抬头

如果不是直接对接消费者的企业,却长期开具大量的个人抬头的发票;存在着大量个人抬头发票报销入账;不用多说这些统统都是稽查的重点!

03发票增量、增额异常

实际经营与开票量严重不符;与同行业相比变动异常等等。

04频繁作废发票,大部分发票顶额开具

发票频繁作废;存在大量跨月红冲发票;发票开具金额满额度明显偏高异常等等。

05费用发票异常

加油费、差旅费、会务费、咨询费、服务费、培训费等发票异常,与经营情况严重不符。

06开具的发票内容与实际不符

企业卖的是钢材,开具却是家具;卖货是10个,开票却是20个;应该开给A公司抬头却是B公司等等,以后这种行为不要再有了。

07买发票

有些企业一缺成本费用,就想到了买发票,殊不知,你省的那点税,还不够罚款的。且买发票属于虚开发票,搞不好还会背上刑事责任。即使你走了账,签订了合同,货物流却没办法一致,一查一个准。

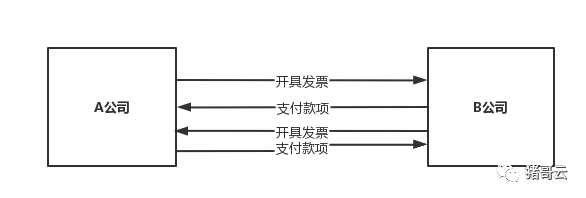

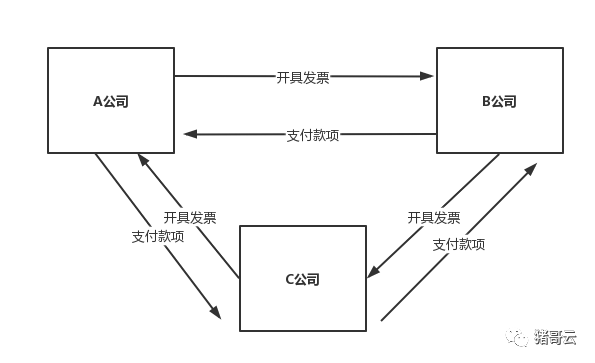

08对开发票、环开发票

对开

环开

对开、环开发票,说白了,就是基于没有真实业务的情况下,我给你开,你给我开或者再加个第三方。虽然它们都是闭环抵扣,最终未少缴税,但递延了纳税,行政法上还是会按虚开发票处理。

09到处找发票抵税

有些企业为了少缴税,还真是把“避税”用到极致。

比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,你公司的费用不会异常吗?

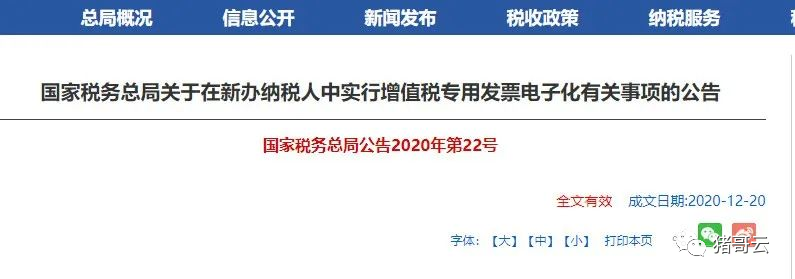

五、电子发票范围再扩大!取消发票专用章!

电子专票全国推广!国家税务总局宣布,全国36个地区已全面推行增值税专用发票电子化!

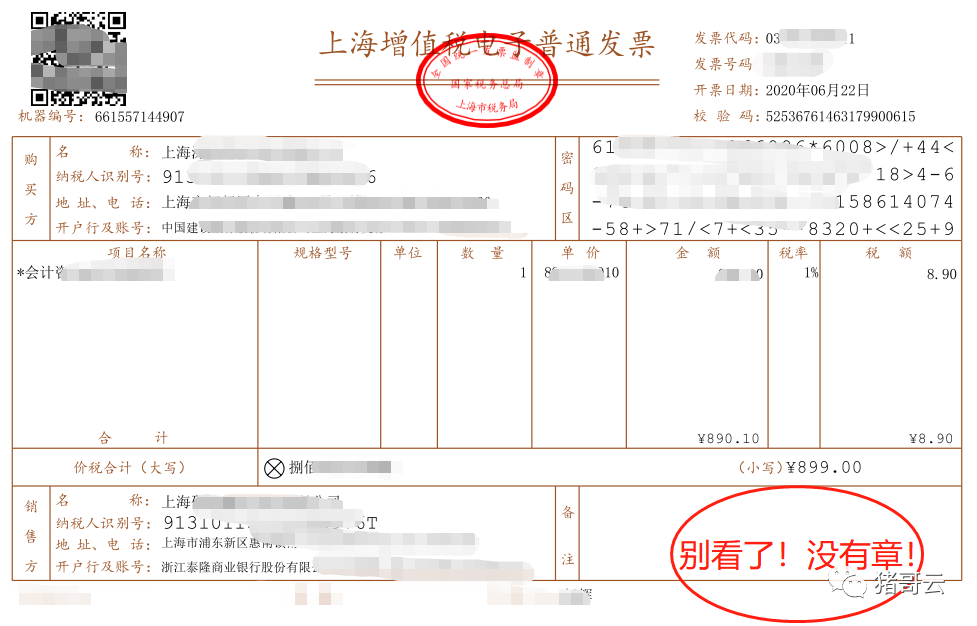

在此提醒纳税人收到电子发票需要注意:取消发票专用章

根据国家税务总局公告2020年第1号规定,新版电子发票采用电子签名代替发票专用章,即电子发票可以没有发票专用章。

电子发票查验真伪

很多企业采购时都喜欢要纸质发票,认为电子发票很容易造假,但,全国发票电子化已经是板上钉钉的事了,接收电子发票只是早晚的事~

电子发票必须保存源文件

根据财会〔2020〕6号规定,以电子发票纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质打印件的电子文件,即必须保存OFD源文件,不得以截图等其他形式保存。

《关于进一步深化税收征管改革的意见》指导思想为“深化税收征管制度改革,着力建设以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力的具有高集成功能、高安全性能、高应用效能的智慧税务”。

而全电发票背后的深意,就是指在《关于进一步深化税收征管改革的意见》下的数字化征管思维,更多强调的是对于业务本质的要求,而不是外在形式的要求。企业保障数智化高质量、高效率的数据,建立税务管控思维才是立身根本。

来源:财务第一教室、税务大讲堂、梅松讲税等