11月征期延长至28日!汇总新增个税+个体户新政+社保缓缴

2022-11-15 11:07:58

前言:

1、重庆市11月征期延长,税务局刚刚通知!

2、新增一个税!税率36%、11%!11月1日执行!

3、个体户新政!14项重点变化!11月1日执行!

4、社保缓缴继续执行!

5、制造业中小微企业继续缓缴!

一、恭喜,有一笔钱可以领取了,电子税务局就可操作!

国家税务总局重庆市税务局

关于延长2022年11月份申报纳税期限有关事项的通告

为全力配合做好我市疫情防控工作,保障人民群众的生命安全和身体健康,保障纳税人、缴费人(以下统称纳税人)的合法权益,便利纳税人办理申报纳税等事宜,现将延长2022年11月份申报纳税期限的有关事项通告如下:

1、对按月申报的纳税人,将2022年11月份的申报纳税期限延长至11月28日。

2、纳税人受疫情影响,在11月28日前办理申报纳税仍有困难的,可以依法向主管税务机关申请办理延期申报。纳税人可通过国家税务总局重庆市电子税务局(“我要办税”—“综合信息报告”—“特定涉税信息报告”—“对纳税人延期申报核准”)办理延期申报手续。

特此通告。

国家税务总局重庆市税务局

2022年11月13日

二、新增一个税!税率36%、11%!11月1日执行!

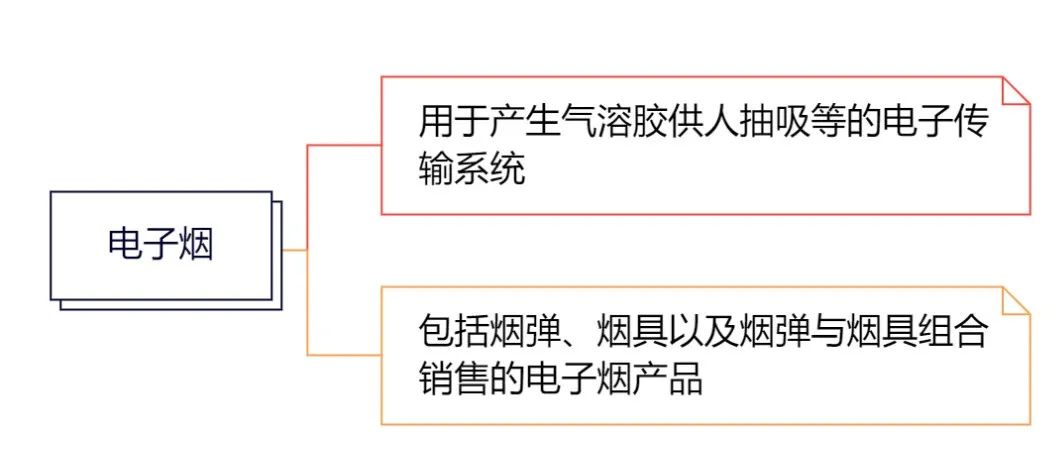

10月25日,财政部、海关总署、税务总局发布了关于对电子烟征收消费税的最新公告,明确了将电子烟纳入消费税征收范围。

1、税目和征税对象

将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

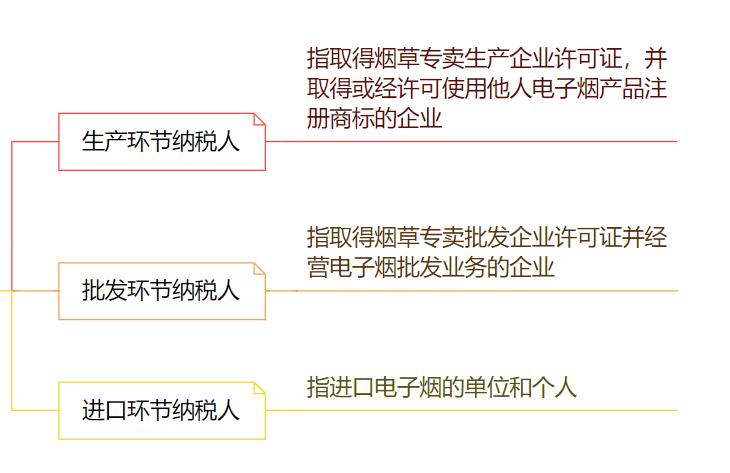

2、纳税人

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人

3、适用税率

电子烟实行从价定率的办法计算纳税,适用税率如下:

①生产(进口)环节适用税率为36%

②批发环节适用税率为11%

4、计税价格

生产批发电子烟:按照生产、批发电子烟的销售额计算纳税。

【提示2】生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

5、进出口政策

1.纳税人出口电子烟,适用出口退(免)税政策。

2.将电子烟增列至边民互市进口商品不予免税清单并照章征税。

1.个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。

2.电子烟消费税其他事项依照《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》等规定执行。

自2022年11月1日起执行。

三、个体户新政!14项重点变化!11月1日执行!

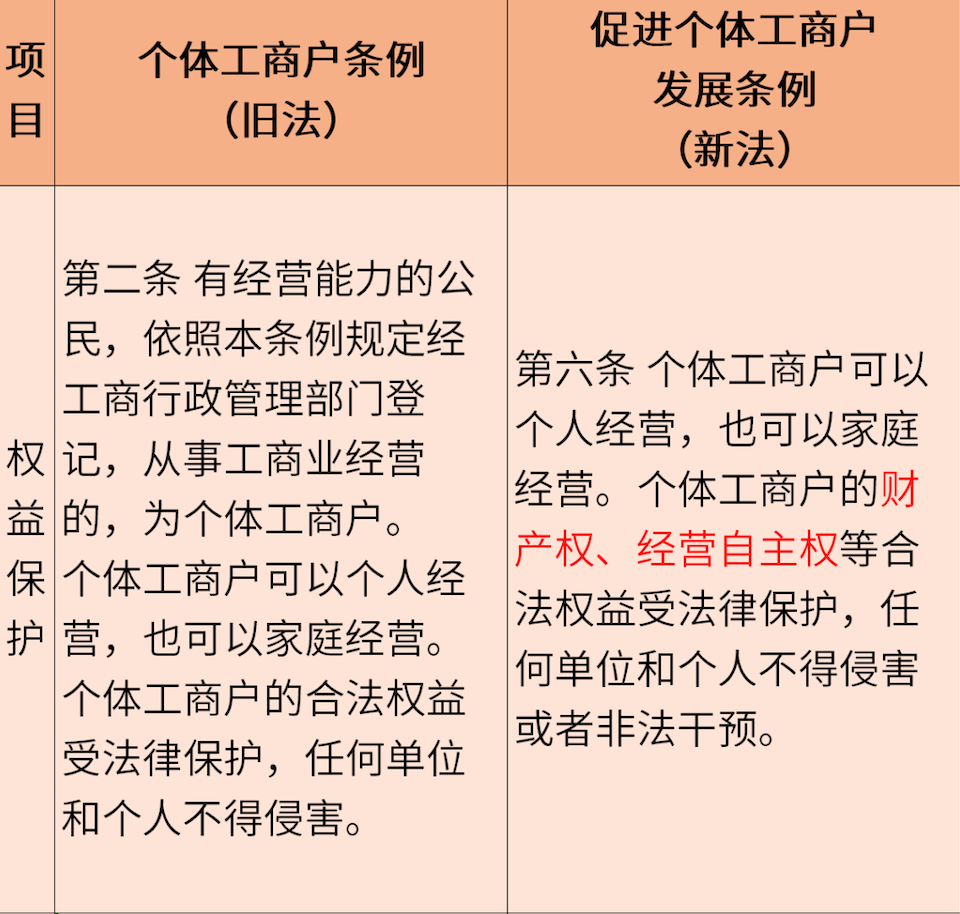

1、权益保护

2、变更类型

3、收费

4、处罚

5、经营场所

个体工商户条例(旧法):

第二十九条 无固定经营场所摊贩的管理办法,由省、自治区、直辖市人民政府根据当地实际情况规定。

促进个体工商户发展条例(新法):

县级以上地方人民政府应当采取有效措施,为个体工商户增加经营场所供给,降低经营场所使用成本。

四、社保缓缴继续执行!

文件中明确:

1、延续实施阶段性降低失业保险、工伤保险费率政策1年,执行期限至2023年4月30日。

继续执行降低失业保险费率,执行1%的缴费比例,其中单位缴费比例0.5%,个人缴费比例0.5%。

2、对餐饮、零售、旅游、民航、公路水路铁路运输企业阶段性实施缓缴养老保险、失业保险、工伤保险费政策。

其中,养老保险费缓缴期限3个月,失业保险和工伤保险费缓缴期限不超过1年,缓缴期间免收滞纳金。

除此之外,以个人身份参加企业职工基本养老保险的个体工商户和各类灵活就业人员,2022年缴纳养老保险费有困难的,可自愿暂缓缴费至2023年底前补缴。

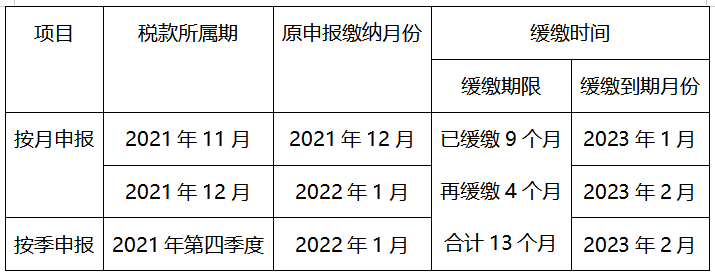

5、制造业中小微企业继续缓缴!

9月14日,国家税务总局 财政部发布2022年第17号公告,宣布自2022年9月1日起,已享受延缓缴纳税50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

注意!!

延缓缴纳的税费包括所属期为2021年11月、12月,2022年2月、3月、4月、5月、6月(按月缴纳)或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)已按规定缓缴的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。

由于所属期为2021年10月和2022年1月的税费缓缴期限已到期,纳税人按规定应在2022年8月缴纳入库,不适用本《公告》。

所属期为2022年8月(或按季缴纳的第三季度)及以后期间发生的税费,按规定正常申报缴纳。

具体延长申报图示:

(2)延缓缴纳2022年第一、二季度部分税费的,在延长6个月的基础上继续延长4个月,合计延长10个月。

来源:会计头条,内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。