11月征期来了!新增一个税+个体户新政+社保缓缴

2022-11-02 15:25:11

新一轮的申报工作又开始啦!这些优惠政策及新政策,小伙伴们务必要引起关注:

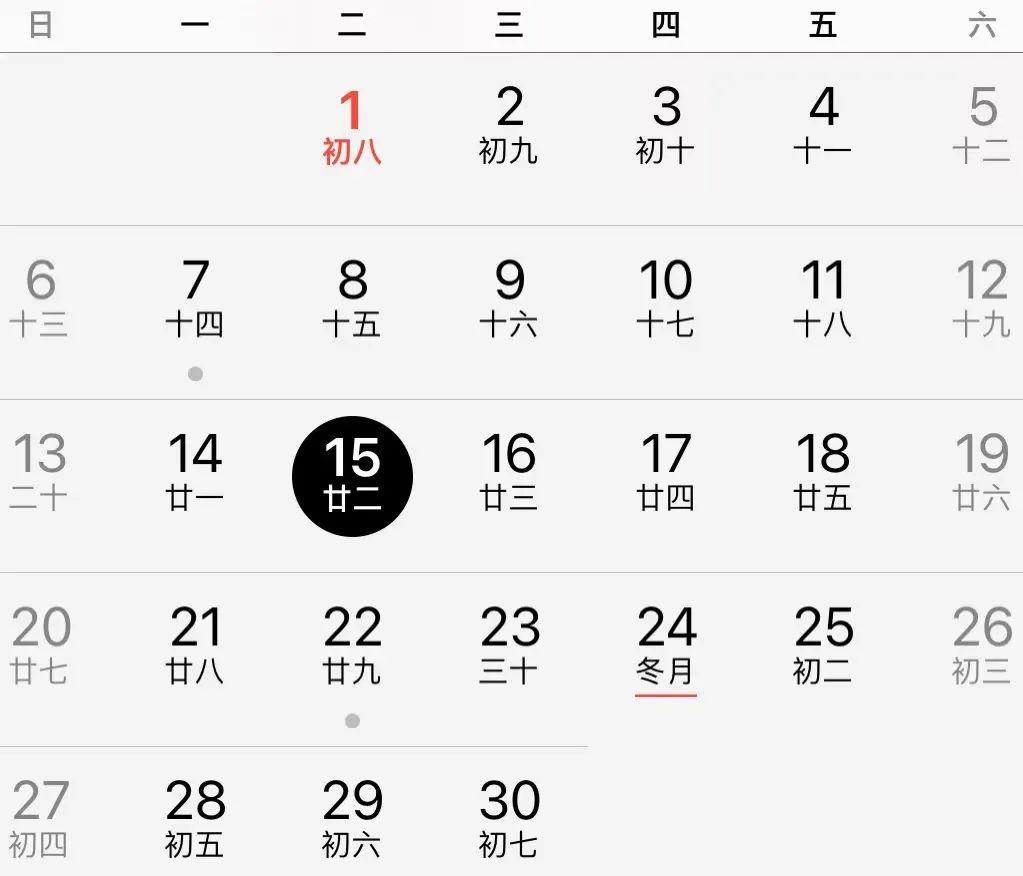

1、11月征期已发布!税务局刚刚通知!

(1)一般纳税人抄报税

(2)小规模纳税人抄报税

2、新增一个税!税率36%、11%!11月1日执行!

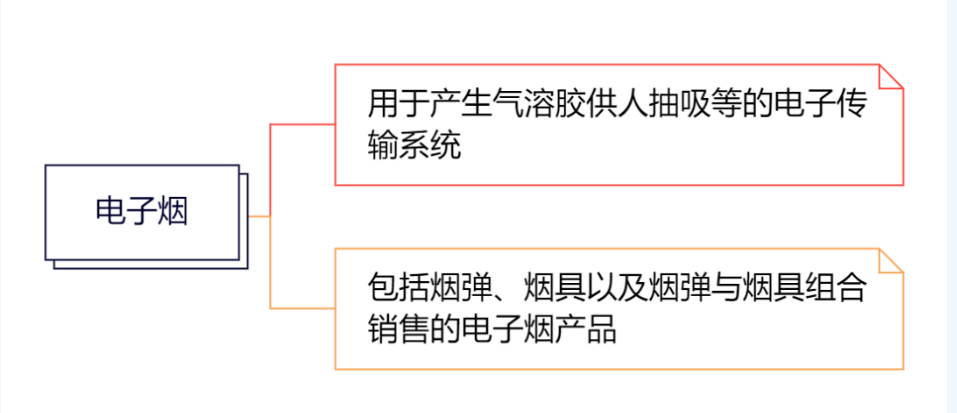

10月25日,财政部、海关总署、税务总局发布了关于对电子烟征收消费税的最新公告,明确了将电子烟纳入消费税征收范围。

小编将最新政策整理成思维导图,供大家学习!

一、税目和征税对象

将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

二、纳税人

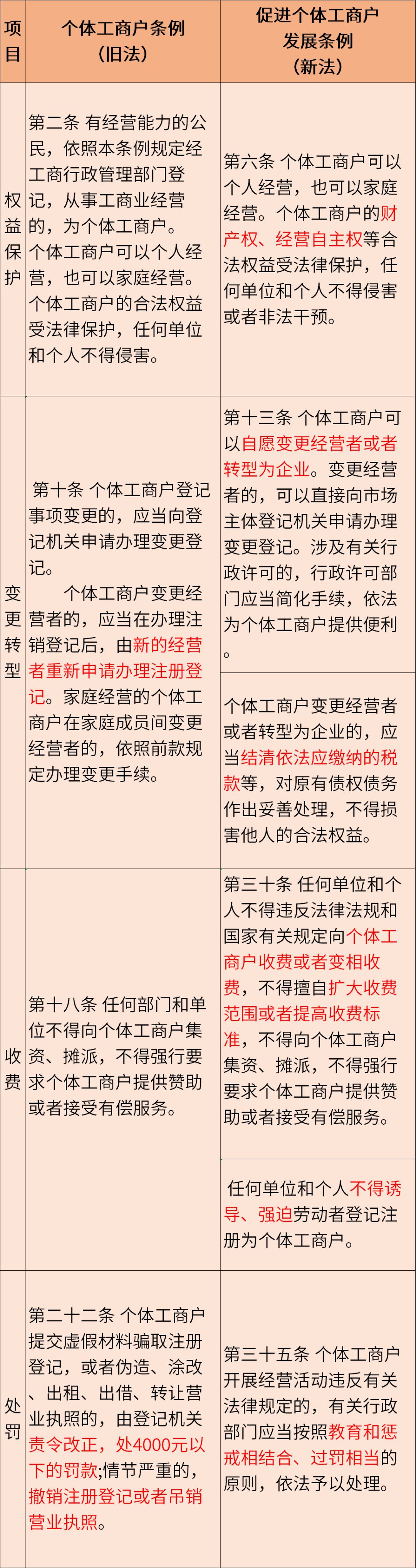

3、个体工商户新政来了!11月1日执行!

《促进个体工商户发展条例》发布!这15项重点变化快来一起看看吧!

一、4条重点变化

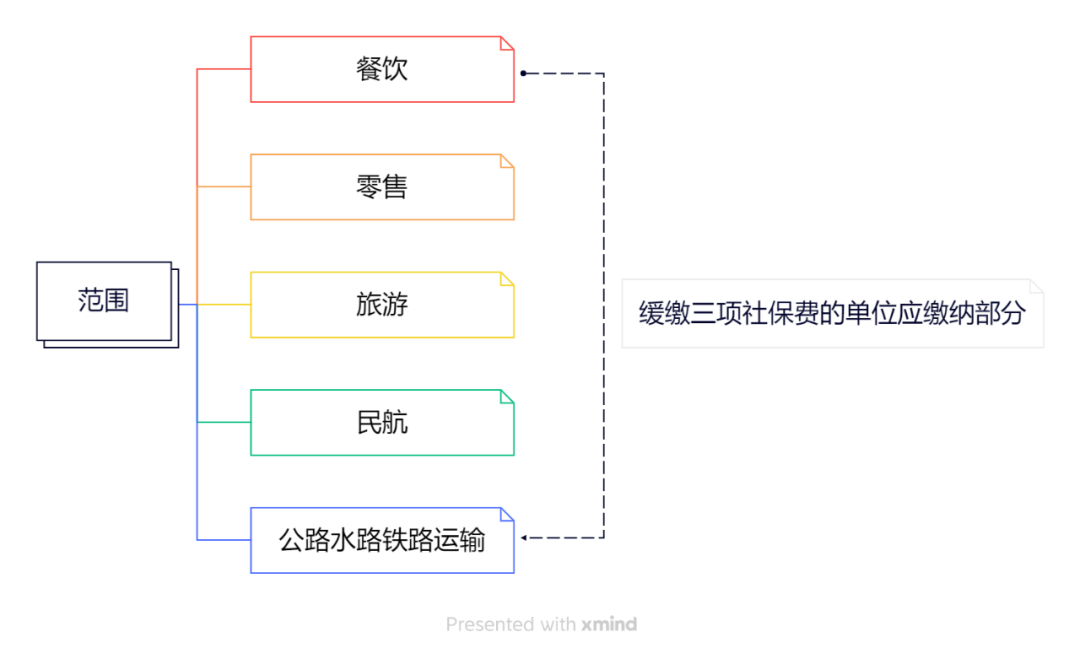

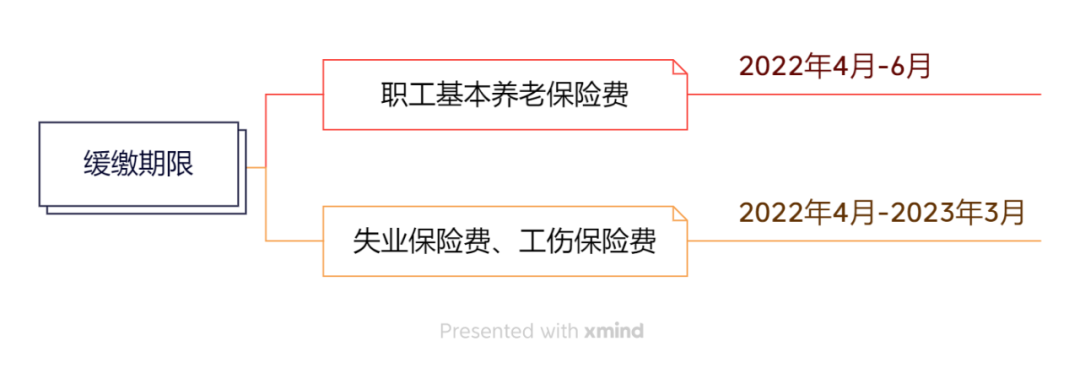

4、社保缓缴继续执行!

除此之外,以个人身份参加企业职工基本养老保险的个体工商户和各类灵活就业人员,2022年缴纳养老保险费有困难的,可自愿暂缓缴费至2023年底前补缴。

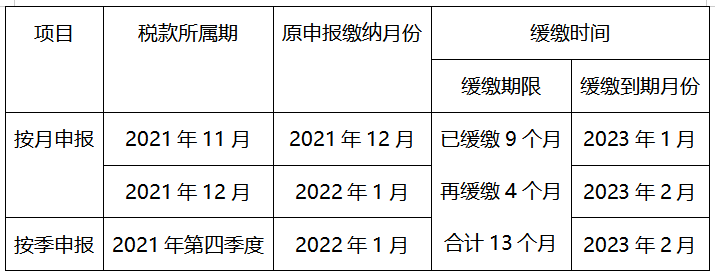

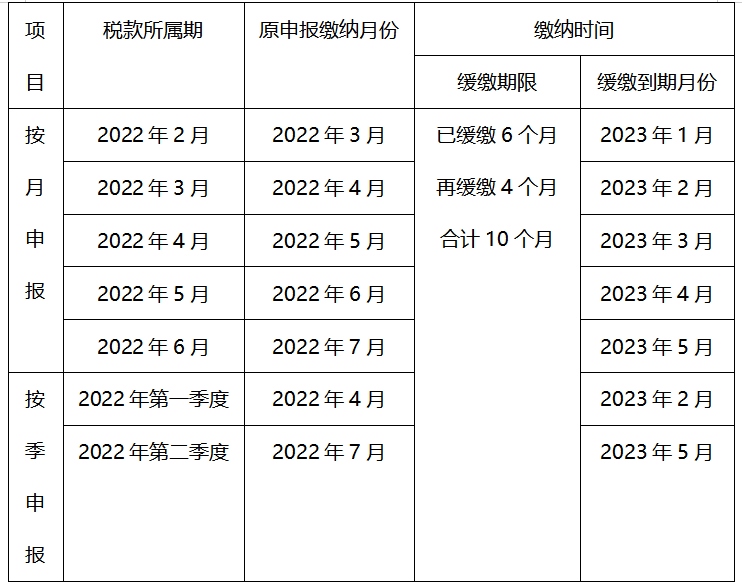

5、制造业中小微企业继续缓缴!

9月14日,国家税务总局 财政部发布2022年第17号公告,宣布自2022年9月1日起,已享受延缓缴纳税50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

(2)延缓缴纳2022年第一、二季度部分税费的,在延长6个月的基础上继续延长4个月,合计延长10个月。

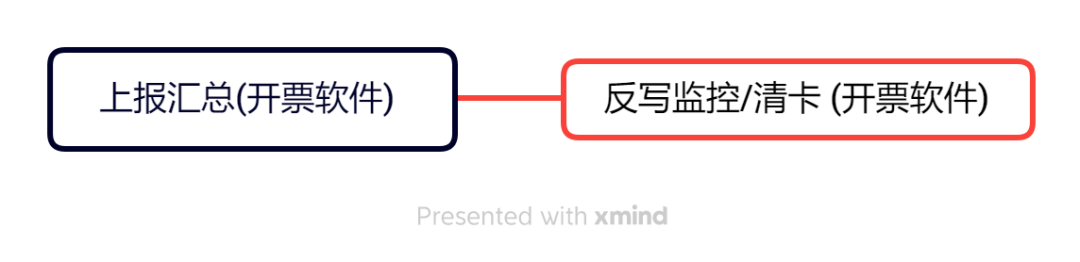

6、申报常见问题

1、在电子税务局中发票结存数量显示有误,如何处理?

来源:会计网

上一篇 下一篇