高企认定的研发费用口径,研发活动直接形成产品所耗用的材料费用

2022-12-12 16:15:50

前言

近期,小编在辅导企业进行研发费用归集及高企申报的过程中遇到了一个问题,企业年度审计报告中研发费用与研发费用专项审计报告的研发费用金额存在差异,被高企办要求提供差异说明。而后企业提供的差异原因是公司在研发过程中形成样品并实现对外销售,会计账务处理时将样品销售收入抵消成本后的净额冲减研发费用,故研发费用专项审计报告中的研发费用总额大于年度审计报告中的研发费用总额。但是,高企办最终的回复:研发过程领用的材料在当年形成产品对外销售,那么领用的材料不能算研发费用,但是如果在次年实现销售,可以认定为研发费用。今天,小编专门就高企认定的研发费用口径,研发活动直接形成产品所耗用的材料费用是否需要从研发费用中扣除发表一下自己的观点。

探讨问题1:高企申报认定的研发费用归集跟研发加计扣除针对研发费用的归集口径可以不一样吗?

我们先来讨论一下高企申报认定的研发费用归集跟研发加计扣除针对研发费用的归集口径可以不一样吗?答案:可以。研发加计扣除、高企认定、会计核算的研发费用口径是不一样的,总的来说,高新技术企业认定的口径是大于研发加计扣除的口径的,其主要原因如下:1、 人员人工费用:研发加计扣除的研发费用,必须是直接从事研发活动人员的工资薪金及社保,但是,高新技术企业认定,只要是企业科技人员,其薪资、社保公积金均可计入研发费用,也就是说,如果归属于是企业的科技人员,其同时从事生产活动及生产活动指导的同时,虽然不能享受研发加计扣除,但是属于高企技术企业认定的研发费用范畴。2、 直接投入:直接投入有两个点需要注意存在差异的地方。①通过经营租赁方式租入的用于研发活动的固定资产租赁费属于高企认定的研发费用,但是房屋等建筑物租赁费不计入加计扣除研发费用范围。②研发领用的材料形成的产品对外销售,在研发加计扣除时,其领用的原材料不得享受加计扣除,但是高企认定的相关文件并未对此做出明确的规定,存在争议,这也是本文后面要具体讨论的地方。3、折旧费用及长摊:在用建筑物折旧费以及长期待摊费用不计入加计扣除研发费用范围,但是在高企认定时可以归集为研发费用。4、 其他费用:高新技术企业认定中的其他相关费用总额的限定比例为20%,高于研发费用加计扣除其他相关费用总额的限定比例为10%。

探讨问题2:高企认定的研发费用口径,研发活动直接形成产品所耗用的材料费用是否需要从研发费用中扣除?

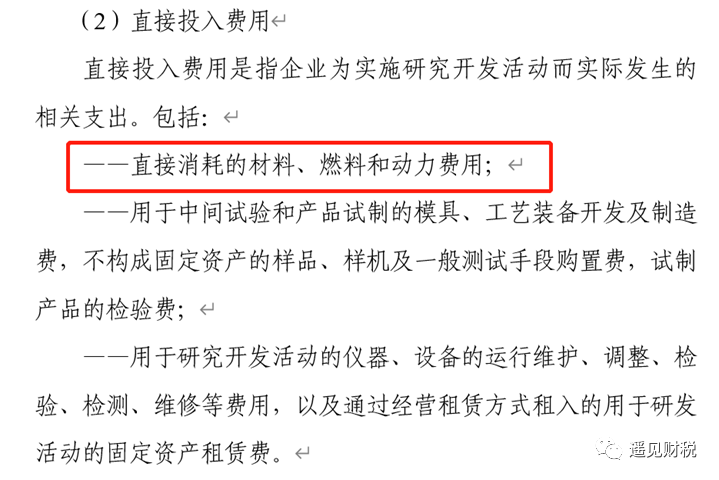

接下来,我们讨论一下高企认定的研发费用口径,研发活动直接形成产品所耗用的材料费用是否需要从研发费用中扣除?我们先看一下科技部 财政部 国家税务总局关于修订印发《高新技术企业认定管理工作指引》的通知(国科发火〔2016〕195号)对于直接投入费用的规定:

这里,高企认定的工作指引中,并未对直接消耗的材料的去向做明确的规定,所以研发活动中耗用的材料形成的产品后,并未说这不属于研发费用。我们再看一下《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)对此的规定:

这里,我们可以看出,加计扣除归集范围对研发活动直接形成产品对外实现销售的研发费用有明确的规定,形成的产品对外销售,其研发费用中对应的材料费用不得加计扣除;其实,这里规定的初衷非常好理解,研发加计扣除是一种税收优惠,是对企业研发活动的一种变相“补贴”,既然研发过程中已经产生收入了,那就没必要对你的研发活动中领用的材料再加计扣除了,所以,这里是不是也能看出另一种意思,虽然税务局不“补贴”了,但是你的研发费用我还是认可的。综上所述,我认为,高企认定的研发费用口径,研发活动直接形成产品所耗用的材料费用不得从研发费用中扣除。

政策警示

其实,小编最近遇到的有关研发费用归集以及研发费用加计扣除的相关问题非常多,由此可见,不仅仅是税务局开始重视研发费用加计扣除的核查工作;同时,随着财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告(财政部 税务总局 科技部公告2022年第28号)政策一出,越来越多的企业也开始在申请高新技术企业,那么未来高企认定的工作会变得越来越严苛;而且,高企每年有20%的抽查概率,所以做好高新技术企业研发费用归集的工作显得尤为重要。

但是,高企研发费用的归集不是财务一个部门的事情,必须是在相关制度规定下,与研发部门一起整理相关研发材料,包括项目立项书,实验过程中相关的表单、数据记录、结题报告等等,规范归集研发费用,研发费用归集及研发费用加计扣除的备查资料,防范高新技术企业研发费用核查风险。

来源:公众号: 遥见财税,内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。