新东方,出事了!旗下多家学校被税务罚款,都因没做这件事!

2022-08-11 17:27:46

刚刚,新东方出事了!据广东税务公开信息,新东方教育集团旗下7家培训学校被税务局处罚。处罚原因都是:企业没有及时履行代扣代缴个税。

一、新东方旗下学校被罚!税务局:未及时代扣代缴个税!

具体我们选了其中一家,给大家简单看下被处罚的详细信息:

1、违法事实:

广州市新东方培训学校,于2018年至2020年期间,为拓展和推广业务,外购商品用于无偿随机赠送,未及时履行代扣代缴义务代扣代缴个人所得税。

2、处罚决定:

对广州市新东方培训学校作为扣缴义务人,应扣未扣税款行为处以应扣未扣税款37,990.94元50%的罚款18,995.47元。

3、提醒大家:

外购货物用于无偿赠送,公司是有代扣代缴个税的义务的。

外购货物用于无偿赠送,是需要按照视同销售缴纳增值税的。

外购货物用于无偿赠送,是需要按照视同销售缴纳企业所得税的。

二、企业无偿随机赠送礼品 税务如何处理?

企业无偿随机赠送礼品,主要涉及个税、增值税和企业所得税。我们分开来看:

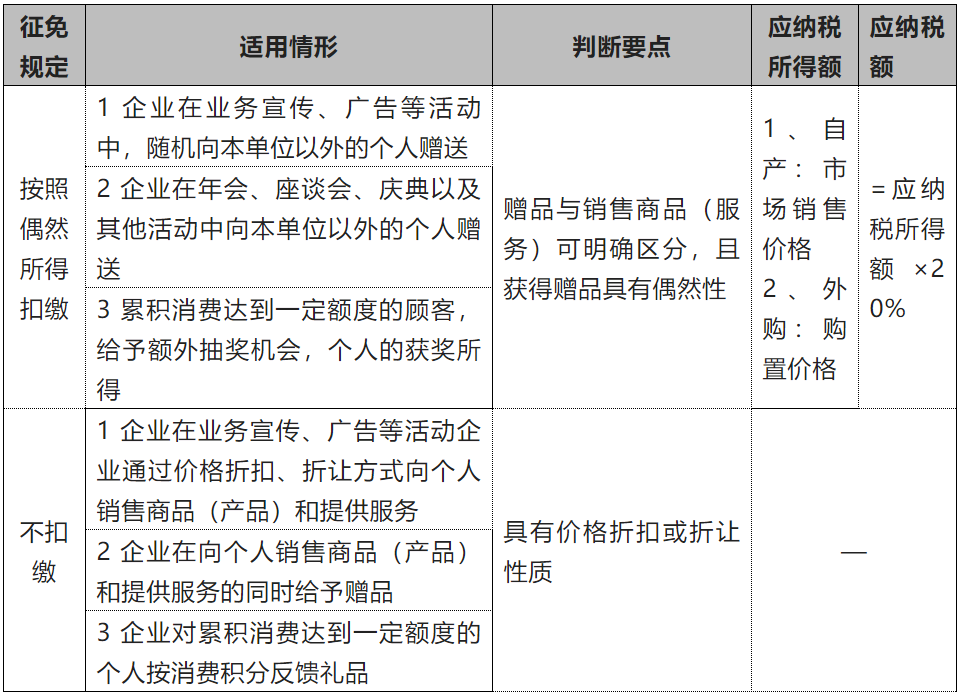

1、个人所得税的处理

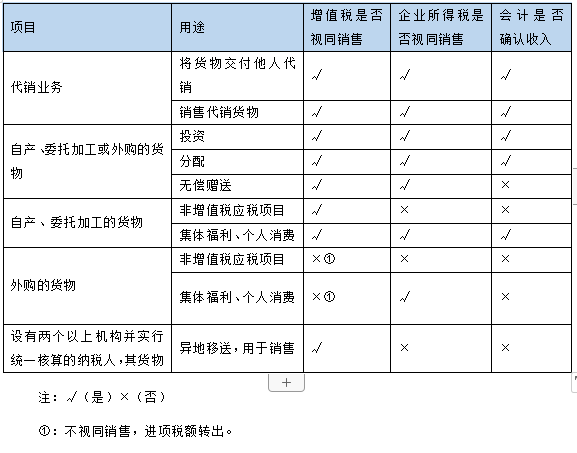

企业向其他个人无偿赠送礼品如何扣缴个税?小编归纳总结了一些常见的情形,总结了一个表,供大家参考:

注意,企业向其他个人无偿赠送礼品有代扣代缴的个税的义务。扣缴义务人不履行扣缴义务时,税务机关处理方法,如图所示:

2、增值税处理

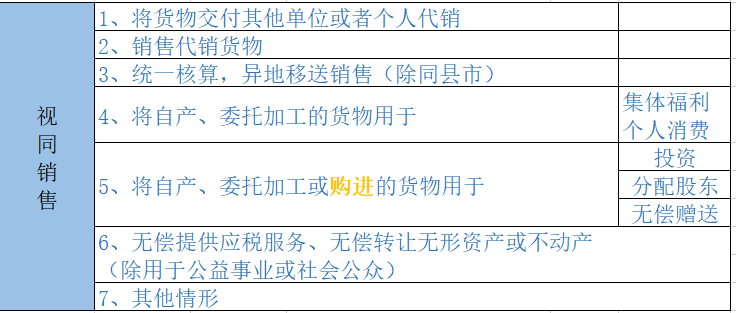

企业将外购的货物无偿赠送他人,应视同销售货物,计算缴纳增值税。相应的增值税视同销售情形及视同销售额确定,如下所示:

(1)增值税视同销售情形(特殊情形除外):

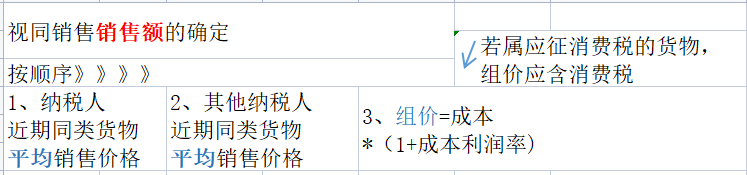

(2)视同销售销售额的确定

3、企业所得税处理

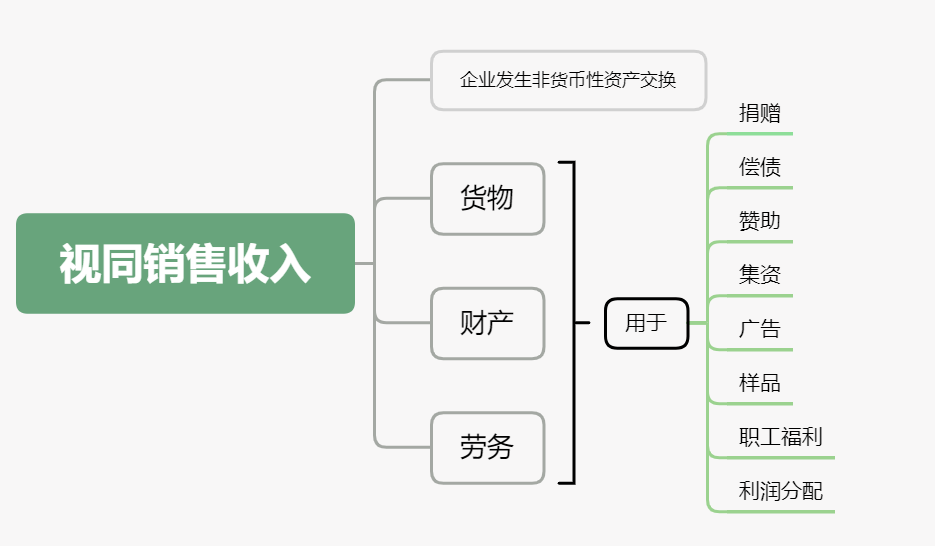

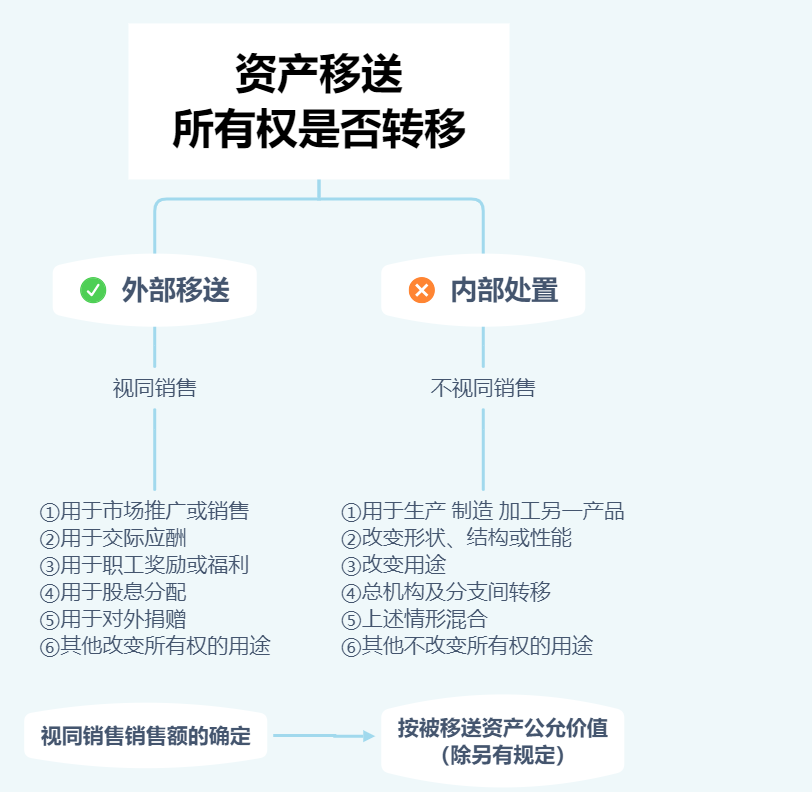

企业将外购的货物无偿赠送他人,应当视同销售货物,缴纳企业所得税。企业所得税中视同销售收入的范围如下图:

企业所得税是否视同销售,判断的要点是资产移送的所有权是否转移,具体规定如图所示:

注意,企业所得税的视同销售情形与会计上视同销售、增值税的视同销售不同,应注意区分:

三、外购货物用于无偿随机赠送 账务处理怎么做?

外购货物无偿随机赠送他人的会计处理:

将外购的货物无偿赠送其他单位或者个人,应视为非销售活动的无偿赠送业务,货物的所有权虽然发生了转移,但企业不仅没有取得资产或抵偿债务,反而发生了一笔费用,因此,不能确认收入,但应按照视同销售计算缴纳增值税。

会计分录如下:

借:营业外支出/销售费用等

贷:库存商品等

应交税费—应交增值税(销项税额)

总结:无偿赠送因不产生直接的经济利益流入,所以在会计上不确认收入。企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物计算缴纳增值税。

来源:素材来源于网络